Sie haben Fragen? 03586-459707

Aktuelles rund um Ihre Absicherung & Vorsorge

Juli 2022

Heiko Scholze

Finanzbüro Scholze

August-Weise-Str. 9

02730 Ebersbach-Neugersdorf

03586-459707

finanzbueroscholze@magenta.de

Einkommensschutz, der auf die Grundfähigkeiten abzielt

Die Absicherung der Arbeitskraft ist nach wie vor eines der wichtigsten Themen in der Vorsorge. Kann der eigenen Arbeit – aufgrund eines Unfalls oder einer schwerwiegenden Erkrankung – nicht mehr dauerhaft nachgegangen werden, stockt der Einkommensmotor und kommt nach kurzer Zeit zum Stehen.

weiterlesen...

Obwohl laut Statistik jeder vierte Erwerbstätige seinen Beruf vorzeitig aufgeben muss, fehlt bei vielen Menschen noch immer die passende Absicherung dazu.

Das liegt auch daran, dass die vermeintliche „Hauptlösung“, die Berufsunfähigkeitsversicherung (BU), oftmals nicht umsetzbar ist. Vorerkrankungen oder spezifische Berufsrisiken verhindern den BU-Schutz durch Ablehnung des Antrages oder führen zu hohen Aufschlägen, die nicht ins Haushaltsbudget passen. Folglich wenden sich viele Verbraucher dem Thema gänzlich ab und hoffen, nie von Berufsunfähigkeit betroffen zu sein.

Über Alternativen informieren

Dabei hat sich mittlerweile eine echte Alternative zur Berufsunfähigkeit etabliert, die Grundfähigkeitsversicherung. Sie leistet eine monatliche Rente, sobald der Versicherte eine elementare Grundfähigkeit für einen bestimmten Zeitraum (meist für mindestens sechs Monate) verliert bzw. nicht mehr im Stande ist, diese auszuführen. Dazu zählen beispielsweise Treppensteigen, Schnürsenkel binden oder eine dauerhafte Einschränkung der Sinne wie Hören, Sprechen oder Sehen.

Beispiele wichtiger Grundfähigkeiten

Dabei ist es egal, ob der Verlust durch eine Krankheit oder einen Unfall ausgelöst wurde. Bei ärztlicher Diagnose wird die Rente gezahlt. Ebenso kann der Versicherte auch weiterhin seinem Beruf nachgehen, sofern es die Einschränkungen zulassen. Die Grundfähigkeitsrente wird weitergezahlt.

Durch die konkreten Leistungsauslöser und die Unabhängigkeit der Ursache ist der Grundfähigkeitsschutz ein sehr transparentes und flexibles Produkt für die Absicherung der Arbeitskraft.

5-fach Schutz für Pferd und Reiter

„Das Glück dieser Erde liegt auf dem Rücken der Pferde“, heißt es so schön. Damit dieses Glück für Pferd, Reiter und Halter von Dauer ist, stehen Tierwohl und Sicherheit an erster Stelle. Trotz größter Sorgfalt und Vorsicht können äußere Einflüsse die Fluchtinstinkte des Pferdes wecken.

weiterlesen...

Ein lautes Fahrzeug, das plötzlich vorbeirauscht oder ein Wildtier, das die Fahrbahn kreuzt – die Reaktion des Pferdes sind in solchen Situationen selbst für erfahrene Reiter nicht zu vorherzusehen. Das Pferd scheut, wirft den Reiter ab, reißt Gegenstände oder gar Passanten um.

Nicht nur Sach-, Personen- und Vermögensschäden sollten Pferdebesitzer daher absichern – immerhin haften sie mit ihrem gesamten Vermögen. Auch für die Gesundheit des Tieres gibt es Möglichkeiten, die Kosten – zum Beispiel für eine Operation oder beim Tierarzt – erstattet zu bekommen.

Die wichtigsten Versicherungen für Pferde

Pferdehalter-Haftpflicht

Besitzer bzw. Halter haften für Schäden, die das Tier verursacht mit ihrem gesamten Privatvermögen. Auch dann, wenn es unverschuldet war – beispielsweise durch das Wildtier, das plötzlich auftaucht und das Pferd erschrickt. Spezielle Leistungen:

- Einschluss von Reitbeteiligungen

- Mietsachschäden (z.B. an der Pferdebox)

- Schadenersatz bei (un-)gewollten Deckakten

- Fohlen mitversicherbar

- Einschluss von Fremd- und Gastreiterrisiko

Pferde-OP-Versicherung

Die Kosten einer notwendigen Operation können schnell teuer werden. Damit das keine Frage des finanziellen Budgets wird, sondern dem Pferd alle Heilungs- und Behandlungsmethoden zur Verfügung stehen, trägt eine spezielle Pferde-OP-Versicherung die Kosten. Spezielle Leistungen:

- Klinikkosten (auch ohne Jahreshöchstgrenzen)

- Schutz, unabhängig des Alters des Pferdes

- Eingriffe auch in Europa oder weltweit versicherbar

- Freie Tierarztwahl

- OP bei Magen-Darm-Koliken

- Alle Narkosearten

Reiter-Unfallversicherung

Eine Reiter-Unfallversicherung bietet Schutz beim Reiten, Auf- und Absitzen und beim unmittelbaren Umgang mit dem Pferd. Spezielle Leistungen:

- Monatliche Unfallrente

- Einmalzahlung nach ambulanten OPs

- Tagegeld für die Versorgung des Pferdes

- Sofortleistungen (z.B. bei Wirbelbruch)

- Kosten für Such- oder Rettungseinsätze für Reiter und Pferd

Pferde-Krankenversicherung

Eine Krankenversicherung für Pferde kann die Kosten für Behandlungen (ambulant, stationär), chirurgische Eingriffe und auch die Unterbringung in der Tierklinik übernehmen. Spezielle Leistungen:

- Kosten für Arzneimittel, Diagnostik und Verbandsmaterial

- Schutz für jede Rasse und jedes Pferdealter

- Kostenerstattung bei Krankheit, Unfall und OP mit Vor- und Nachbehandlungen

- Impfungen

- Übernahme von Röntgen- oder MRT-Kosten

Pferde-Lebensversicherung

Auch der Todesfall oder die sogenannte „Unbrauchbarkeit“ des Pferdes können finanziell abgesichert werden. Spezielle Leistungen:

- Tod oder Nottötung während des Transports oder durch Krankheit und Unfall

- Diebstahl, Raub und Abschlachten in diebischer Absicht

- Dauernde Unbrauchbarkeit oder Zuchtunbrauchbarkeit

Brillen & Sehhilfen: Behalten Sie den Durchblick

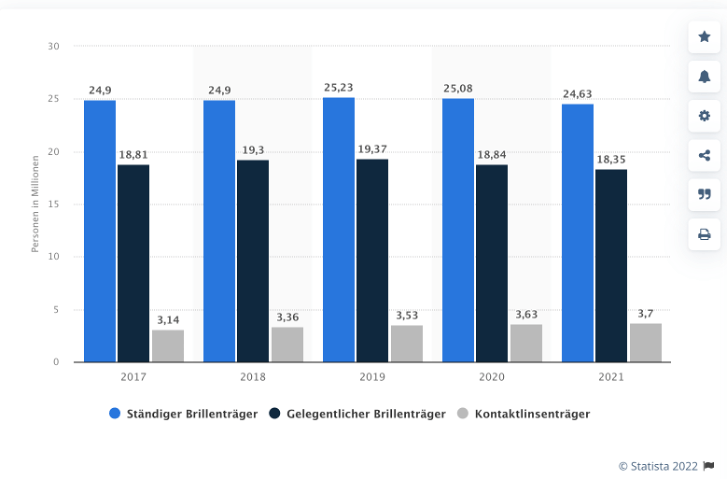

Menschen, die auf Sehhilfen angewiesen sind, bekommen nur in seltenen Fällen finanzielle Unterstützung von ihrer gesetzlichen Krankenkasse. Dabei ist der Bedarf groß. Mehr als jeder zweite Bundesbürger ist betroffen. Im Jahr 2021 waren es insgesamt knapp 43 Millionen Menschen, die ständig oder gelegentlich eine Brille tragen. Hinzu kommen 3,7 Millionen Kontaktlinsenträger.

Weiterlesen...

Dabei stellt eine Brille oft eine große Kostenbelastung dar. Für Gläser und Gestell werden schnell mehrere hundert Euro fällig. Meist braucht es auch nicht nur eine Brille (für zum Beispiel Lesen, Arbeiten am PC, Autofahren etc.) und mit nachlassender Sehkraft wiederholt sich der Kaufprozess regelmäßig. Gerade mit zunehmendem Alter lässt die Sehkraft schneller nach, die Notwendigkeit von Sehhilfen steigt, ebenso wie eine regelmäßige Anpassung.

Die gesetzliche Krankenkasse übernimmt einen Teil der Kosten nur, wenn die Sehleistung so stark eingeschränkt ist, dass die betroffene Person ohne Brille nicht mehr gefahrlos am Alltagsleben teilnehmen kann. Die Brillenfassung ist komplett außen vor, eine eventuelle Kostenbeteiligung bezieht sich nur auf die Gläser. „Modell Kasse“ lässt dann grüßen. Ausnahme: Jugendliche ab 15 Jahren können bis zu ihrem 18. Geburtstag Brillengläser direkt vom Optiker beziehen. Solange sie schulpflichtig sind, bekommen Minderjährige auch eine Sportbrille von der Krankenkasse bezuschusst.

Wann und was zahlt die Kasse für Sehhilfen bei Erwachsenen?

- Festbeträge (Kassenzuschuss) bei…

- Kurz- oder Weitsichtigkeit ab 6,0 Dioptrien, bei Hornhautverkrümmung ab 4,0 Dioptrien

- maximaler Sehfähigkeit von 30 Prozent trotz Sehhilfe

- Festbeträge

- zwischen 10 und 114 € für Gläser

- zwischen 91 und 144 € für Kontaktlinsen

- Gestelle, Etuis oder Pflegemittel werden nicht bezuschusst

- Gesetzliche Zuzahlung von 10 Prozent der Kosten (min. 5/ max. 10 €) verbleiben immer beim Versicherten

Privater Schutz für besseren Durchblick

Versicherungen haben diese Leistungslücke des Gesetzgebers aufgegriffen. Sie bieten ambulante Zusatzversicherungen (worunter Sehhilfen zählen) und spezielle Augen- und Brillenversicherungen mit verschiedenen Leistungspaketen. Diese umfassen (abhängig vom Tarif) auch Vorsorgeuntersuchungen, hochwertige Gleitsichtgläser oder Zuschüsse bei Laser-Operationen zur Sehschärfenkorrektur.

„Eine Bootsfahrt, die ist lustig…“

Die Pandemie hat den Trend zum Urlaub im eigenen Land verstärkt. Und dort vor allem in der Natur. Berge, Wälder, das Meer und Seen laden zur Auszeit im Freien ein. Daher tummeln sich auch immer mehr Menschen auf den unzähligen Gewässern im Land rum. Ob mit dem gecharterten (Haus-)Boot oder der selbst erworbenen Motor- oder Segelyacht. Gerade für (Neu-)Besitzer kommt die Frage der Absicherung dann schnell auf, denn auf See kann es nicht nur eng, sondern auch witterungsbedingt recht rau werden.

weiterlesen...

Kleine Missgeschicke beim Manövrieren im Hafen, Kanal oder freiem Gewässer verursachen mitunter schwere Schäden. Damit diese den Spaß auf See nicht vorzeitig beenden, übernimmt eine Bootsversicherung die finanziellen Folgen. Passenden Schutz gibt es für das kleine Motorboot bis zur großen Luxusyacht.

Leistungen einer Bootsversicherung (Teilkasko)

- Schäden im Winterlager

- Brand, Explosion

- Sturm, Blitzschlag, Erdbeben

- Bootsversicherung Diebstahl

- Versicherung zum Neuwert

- Bootsversicherung Bergekosten

Mögliche zusätzliche Leistungen durch Vollkasko (tarifabhängig)

- Vandalismus

- Teilediebstahl

- Unfall des Bootes (Stranden, Kentern, Sinken)

- Kollision mit festen oder schwimmenden Gegenständen

- Aufwendungsersatz im Seenotfall

- Reise- und reisemedizinischer Service

- Bargeldservice bei Raub etc. im Ausland

- Unterstützung beim Umgang mit Behörden

- Allgefahrendeckung

Kosten einer Bootsversicherung

Der Beitrag wird individuell festgelegt und hängt unter anderen von folgenden Faktoren ab: Geltungsbereich, Art des Bootes, Selbstbehalte und Versicherungsumfang. Auch kann die Versicherung – ähnlich wie ein Saisonkennzeichen beim Kfz – nur für einen bestimmten Zeitraum abgeschlossen werden. Das reduziert die Prämie.

Bootshaftpflicht

Für Schäden, die Bootsführer während eines Törns Dritten zufügen, haften sie unbegrenzt mit dem persönlichen Vermögen. Die private Haftpflichtversicherung greift bei Unfällen mit dem eigenen Motorboot meist nicht. Daher ist der Abschluss einer Bootshaftpflichtversicherung empfehlenswert.

Weitere interessante Themen